Будьте в курсе последних новостей

Подпишитесь на наш Telegram-канал

Ташкент, Узбекистан (UzDaily.uz) -- Наибольший рост активности показал «Народный банк», который поднялся сразу на четыре строчки в общем рейтинге с 16-го на 12-ое место. «Ипотекабанк» второй квартал подряд показывает снижение активности, так банк потерял три позиции и сместился с 5-го на 8-ое место. Замыкает рейтинг крупных банков «Асака банк», который продолжает удерживать последнюю строчку в своей группе.

Центр экономических исследований и реформ (ЦЭИР) обновил «Индекс активности банков» для 31 коммерческого банка Узбекистана. На его основе составляется ежеквартальный рейтинг банков.

Исследование проводится с целью мониторинга изменений доли частного сектора в банковских активах, а также оценки эффективности реформ и процессов трансформации в банковском секторе страны.

По состоянию на 1 сентября 2022 года активы банковской системы республики составили 532,1 трлн сумов (рост к 1 сентябрю 2021 года на 31,8%), обязательства – 455,7 трлн. суммов (+ 34,3%), кредиты – 355,5 трлн. сумов (+ 15,7%), вклады – 205,7 трлн сумов (+ 56,7%). В настоящее время в банковской системе работает 57,8 тысяч человек.

В исследовании банки разделены на две группы — крупные и малые. Для каждой из групп был составлен свой рейтинг. При этом, в группу малых банков входят банки, работающие только в г.Ташкенте (или только в одном регионе).

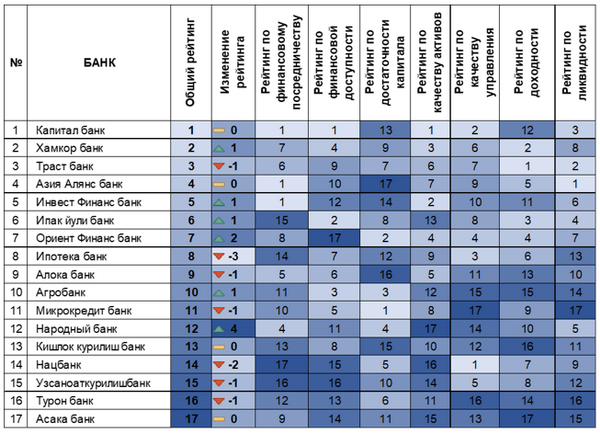

Рейтинг активности крупных банков за III квартал 2022 года

«Капиталбанк» в очередной раз возглавил рейтинг активности крупных банков в третьем квартале 2022 года. Следом за ним расположился «Хамкорбанк», а на третьем месте — «Трастбанк», который опустился на один пункт.

Среди 17-ти крупных банков «Хамкор банк» второй квартал подряд демонстрирует умеренный рост, банк вновь поднялся на одну строчку, заняв 2-ое место в общем рейтинге. Банк улучшил результаты по достаточности капитала на 3 пункта и показал хорошие результаты (+1 пункт) по финансовой доступности, качеству активов и управления, а также ликвидности. При этом результаты рейтинга показывают, что банку следует обратить внимание на показатели финасовой доходности, которые остались без изменения.

Из крупных государственных банков, находящихся в процессе трансформации «Ипотека-банк» потерял сразу три пункта и опустился до 8-ой строчки рейтинга. Этот банк второй квартал подряд показывает снижение по финансовому посредничеству, что указывает на необходимость дальнейшего увеличения соотношения срочных депозитов к кредитам, повышения эффективности использования средств, полученных от других банков и финансовых учреждений, а также обязательств перед Министерством финансов. Низкий показатель по финансовой ликвидности банка указывает на уменьшение сооотношения высоколиквидных активов к совокупным активам.

В общем рейтинге крупных банков «Азия Алянс банк» и «Кишлок курилиш банк» сохранили за собой 4-ое и 13-ое место соответственно.

Несмотря на то, что показатели по финансовому посредничеству и достаточности капитала у «Асака Банка» несколько улучшились, этот банк все еще занимает последнюю строчку в общем рейтинге.

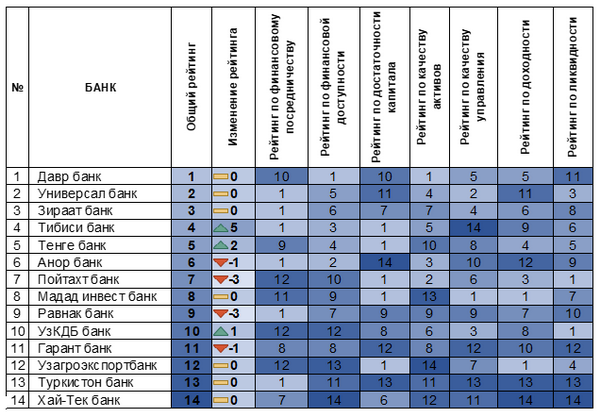

Рейтинг активности малых банков за III квартал 2022 года

Среди 14 малых банков Топ-3 остался без изменений, так в третьем квартале т.г. лидерство удерживают «Даврбанк», «Универсал банк» и «Зираат банк», вновь укрепив свои позиции.

В этом квартале весьма впечатляющий скачок совершил «Тибиси банк», который поднялся сразу на пять строчек в своей группе. В частности, он значительно улучшил показатели по финансовой достаточности капитала (+7) и качеству активов (+6), что свидетельствует об активной работе банка с населением и представителями бизнеса. Анализ показал, что по сравнению с прошлым кварталом коэффициент достаточности капитала банка в 2,3 раза превышает минимальную норму Базельского комитета (норма 0,13). Кроме того, доля проблемных кредитов «Тибиси банка» по сравнению с прошлым кварталом значительно снизилась до 3%, что ниже среднего показателя по банковской системе (5%). Однако результаты рейтинга показывают, что банку следует обратить внимание на эффективность управления и доходность.

В Узбекистане банковская система еще находится в стадии активного развития и готовится к приватизации государственных банков. Долю государства в банковском секторе намечено снизить с текущих 82% до 40% в 2025 году.

Происходящие изменения и рост конкурентной среды в банковской системе свидетельствуют о необходимости дальнейшего развития частных банков, в частности путем поиска инновационных финансовых продуктов и услуг.

Получить полный отчет, методологию и детальную информацию об исследовании, можно по запросу в Центр экономических исследований и реформ.